在诸多法律服务领域及具体法律服务事项中,法律、财务、税务是紧密融合而非互相割裂的,是相互协作而非互相冲突的。

湘军麓和「法财税专栏」应势而生,以多维视角解析复杂法律命题。专栏汇聚资深律师与财税专家,通过案例拆解、政策解读与实务推演,解决法律、财务、税务等不同领域因制度体系、适用目的、原则、方式及基础逻辑不同而导致的矛盾与冲突,形成在办理法律业务中的财税融合意识及风险意识,并最终统于同一价值目标,为客户创造更大的价值。

在涉税刑事案件中,虚开增值税专用发票罪与非法购买增值税专用发票罪常因行为交叉、主观故意模糊等原因被混淆。如何通过精准的罪名辨析实现不起诉?本文通过真实不起诉案例,揭开两罪的本质区别,揭示专业刑事辩护中的"黄金救援法则"。

张三案启示录:不起诉背后的罪名转化密码

2024年,C公司法定代表人张三因接受第三方虚开发票被立案侦查。侦查机关认为其构成虚开增值税专用发票罪,涉案税额超50万元。

基本案情:

李四经营A公司,李四与王二因业务往来相识,其得知王二经营的B公司可无货对外开具增值税专用发票,后经两人商议,由B公司开具增值税专用发票给李四介绍的与B公司无实际业务往来的公司,B公司从中收取开具的增值税专用发票的相应开票费用获利,李四从中赚取介绍费获利。

张三经营的C公司向A公司购买了材料,但是C公司没有取得增值税专用发票。后张三经李四介绍,从B公司购买了增值税专用进项发票。上述事情暴露之后,张三因涉嫌虚开增值税专用发票罪被公安局立案侦查。

后经辩护律师介入,与涉案人员进行沟通,发现了本案具有一定的辩护空间。一方面,本案C公司与A公司存在真实交易,只是A公司无法给C公司开具增值税专用发票,A公司的法定代表人通过B公司向公司增值税专用发票。由此可见,C公司法定代表人主观上不具有骗取国家税款的目的,未造成国家税款损失。显然本案不构成虚开增值税专用发票罪。另一方面,从量刑情节来看,本案C公司的法定代表人经民警电话通知到案后如实供述了案件事实,其构成自首。并且,C公司愿意退赃退赔。由此可见即使C公司法定代表人张三存在购买增值税专用发票的行为,该轻微情节,对其可以作出相对不起诉决定。

经辩护律师不断跟检察院沟通,提出上述法律意见,最终检察院对上述法律意见予以采纳,变更了本案罪名,并对C公司法定代表人张三作出不起诉决定。

两罪界分:行为本质与构成要件解构

虚开增值税专用发票罪的定性问题一直在理论和司法实践中存在争议,上述案件的关键也在于虚开增值税专用发票罪的认定问题。在实践中,常常会存在虚开增值税专用发票罪被指控后改判为无罪、逃税或者非法出售、购买增值税专用发票罪等其他类型涉税犯罪。今日着重对虚开增值税专用发票罪与非法购买增值税专用发票罪进行区分。

1.虚开认定之争

虚开增值税专用发票罪的构成要件主要存在三种学说。一是行为犯说。即以虚开行为作为构成要件的核心,只要行为人实施了虚开行为便可构成虚开增值税专用发票罪。该学说成立之初,是因为当时发生的虚开增值税专用发票案件,目的都在于骗取国家税款。久而久之,实践中出现了一些不以骗取税款为目的的虚开行为。如果继续沿用行为犯说,则将偏离虚开增值税专用发票罪的立法本意。行为犯说的典型案例有周正毅虚开增值税专用发票案,被告人的主观目的是虚增业绩,以此作为骗取金融机构贷款的手段,被告人没有骗取国家税款的主观目的,但是该案按照行为犯说被认定构成虚开增值税专用发票罪。

二是目的犯说。即只有具备骗取国家税款目的的虚开行为才构成虚开增值税专用发票罪。但是目的犯说也存在一些问题难以解决,例如没有厘清主观目的与保护法益之间的关系;以及主观目的存在较大的主观性;难以认定骗税目的同步产生于虚开行为实施之时。但是目的犯说在实践中也时有运用,比如福建省泉州市松苑锦涤实业有限公司等虚开增值税专用发票案,福建省高级人民法院认为涉案单位以及人员没有抵扣税款的目的,改判涉案单位以及人员无罪。

三是危险犯说。即认为当虚开行为具有骗取国家税款的危险时,才成立本罪。但是危险犯说如何对不同虚开行为的危险性进行区分,比如骗税的虚开以及骗税的虚开危险性难以区别。

根据两高出具的《司法解释》来看,虚开增值税专用发票罪不能单一认定为行为犯、目的犯或者危险犯。上述观点都只是采取了单层法益观。行为犯说认为虚开增值税专用发票罪的法益是单纯税收制度;目的犯说、危险犯说认为虚开增值税专用发票罪的法益是单纯税收利益。虚开增值税专用发票罪的适用应当立足于双层法益观,即增值税税收征管秩序以及增值税财产所有权。构成虚开增值税专用发票罪主观上要有骗抵税款的目的,客观上要产生税款被骗的损失。

2.两罪区分

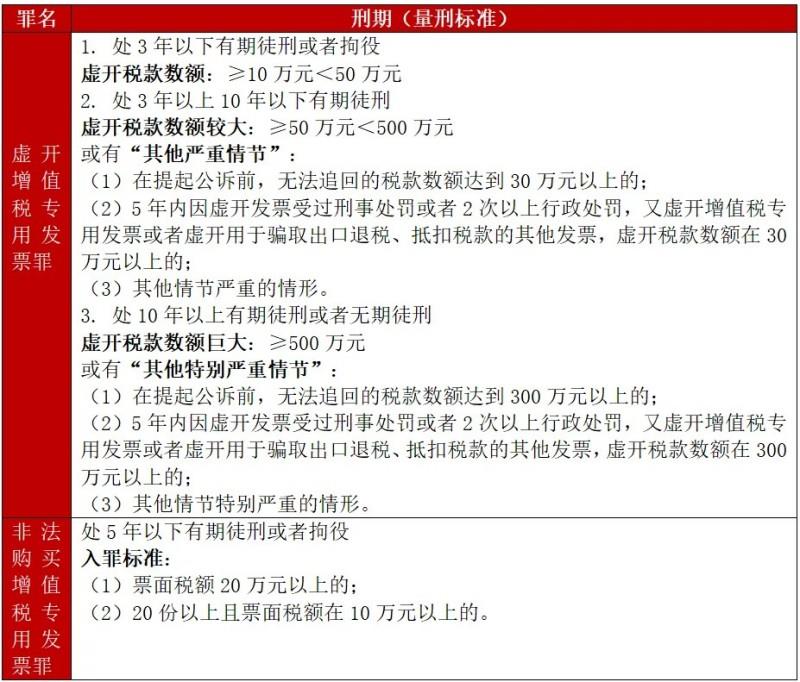

为何一定要对虚开增值税专用发票罪与非法购买增值税专用发票罪进行厘清?这在于两罪在量刑上存在很大的不同,如果能够实现罪名的改变可以减少刑期,甚至可以免受牢狱之灾。虚开增值税专用发票罪最高刑期可到无期徒刑,而非法购买增值税专用发票罪最高刑期仅为五年有期徒刑。

在实践中如何对两罪进行区分?目前来看并没有非常明晰的标准,但是根据实践中的司法判例可以找到一些区分的依据:

一是主观目的不同。最高人民法院、最高人民检察院发布的《关于办理危害税收征管刑事案件适用法律若干问题的解释》第十条第二款“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。”这款规定明确指出没有骗抵税款目的的,不构成虚开增值税专用发票罪。而非法购买增值税专用发票罪主观上行为人只要对非法买卖的行为有认知即可。

二是侵害对象不同。虚开增值税专用发票罪侵害的法益有两个,即增值税税收征管秩序和增值税财产所有权,因为虚开增值税专用发票罪的构成不仅需要行为人主观上具有骗取国家税款的目的,客观上还需要造成国家税款损失。非法购买增值税专用发票罪侵害的法益则是发票管理制度。

三是行为方式不同。虚开增值税专用发票罪的行为主要表现为无真实交易开具发票;开具超过实际应抵扣业务对应税款的增值税专用发票;通过虚构交易主体开具增值税专用发票;非法篡改增值税专用发票等等。而非法购买增值税专用发票罪的行为即为非法购买发票。

胜一观点

涉税案件的不起诉辩护是一场“法律+财税”的复合型战役。唯有专业团队在立案初期介入,通过证据重构、法律解释与合规路径设计,方能在虚开与非法购买等相似罪名间厘清界限,才能精准识别"票货分离""代开发票"等复杂交易模式中的出罪空间,为当事人争取最优结果。